A dieci anni dall’acquisizione, il gruppo Carraro esce dal settore dei componenti elettronici per gli impianti fotovoltaici ed eolici, cedendo la partecipazione di maggioranza in Elettronica Santerno al gruppo Enertronica.

La decisione è coerente con il piano di rifocalizzazione del gruppo sulla sola produzione di assali e macchine agricole, oltretutto la divisione ceduta era l’unica ancora in perdita.

Elettronica Santerno rappresenta in modo esemplare la parabola fotovoltaica, cresce prima in maniera esponenziale sull’onda degli incentivi, realizzando ottimi margini di guadagno, una volta tolti gli incentivi e pressata dalla concorrenza asiatica, crolla.

Non sorprende che, nel tentativo di uscire da un lungo periodo di crisi, il gruppo Carraro si liberi di una divisione con fatturati in costante calo e con risultati pesantemente negativi, tanto più se le sinergie con le altre divisioni non sono rilevanti.

Confrontando le note del 2006 (relative all’acquisizione) con quelle del 2016 (relative alla cessione), si nota che sono venute a mancare sia le aspettative verso il trasferimento tecnologico a favore delle altre divisioni del gruppo, sia quelle verso il mercato delle energie rinnovabili come elemento di diversificazione.

2006: L’acquisizione ha valenza strategica in quanto permette di allargare il presidio tecnologico ai sistemi elettronici di controllo e potenza e la loro integrazione con sistemi di trasmissione che costituiscono il core business del gruppo. Consente inoltre l’ingresso per Carraro nel settore della produzione e conversione dell’energia elettrica che è attualmente in forte espansione.

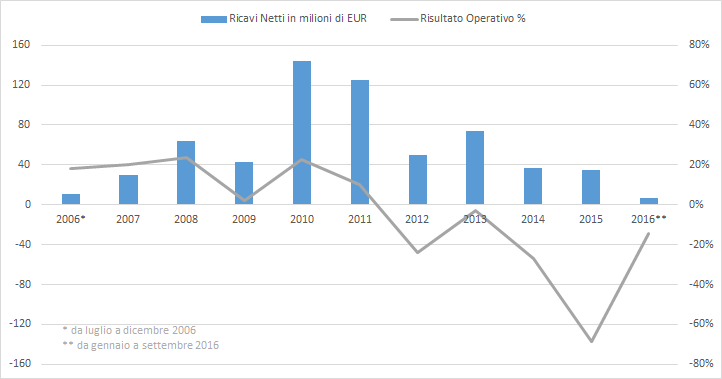

2016: La repentina crisi che si abbatte sul settore costringe a un rapido ridimensionamento dell’azienda, la cui struttura passa dai 250 dipendenti del 2010 ai 124 di oggi, ciò parallelamente alla forte diminuzione dei volumi che portano la società a un fatturato pari a 35 milioni di Euro. Negli ultimi anni i risultati della società hanno influito sul consolidato del Gruppo rendendo meno evidenti i risultati positivi di Drive Tech ed Agritalia.

Dando per assodato che nell’arco di dieci anni il trasferimento tecnologico si sia concluso con successo, resta la pesante considerazione che non essendoci prospettive di sviluppo nel mercato delle rinnovabili, ulteriori migliorie tecnologiche trasferibili sono ritenute dal gruppo Carraro poco probabili.

Anche nel comunicato di Enertronica (l’acquirente di Elettronica Santerno), non si parla di prospettive di crescita relative al mercato delle rinnovabili ma del mero rafforzamento del gruppo.

Archiviamo anche questo episodio tra le dimostrazioni che, senza incentivi economici e/o fiscali il mercato delle energie rinnovabili non può avere crescite esponenziali ma, al contrario può subire cicliche contrazioni.